ব্যবসায়ের লাভজনকতা তার অস্তিত্বের জন্য প্রয়োজনীয় শর্ত। এটি অনেকগুলি বিষয়ের উপর নির্ভর করে, সিদ্ধান্ত গ্রহণের জন্য যা বিবেচনা করা প্রয়োজন। উত্পাদনের পরিমাণ কত হওয়া উচিত? গ্রহণযোগ্য ব্যয়গুলি কী কী? কোন দামে পণ্যগুলি প্রতিযোগিতামূলক এবং বাজারে চাহিদা হবে?

ব্রেকেকেন পয়েন্ট কী? সাধারণ সংজ্ঞা

যে কোনও আর্থিক ক্রিয়াকলাপের প্রাথমিক পর্যায়েটি জেনেশুনেই অলাভজনক। মুনাফা প্রবাহ শুরু হওয়ার আগে কাঁচামাল বা পণ্য ক্রয়, স্টোরেজ সুবিধাগুলি রক্ষণাবেক্ষণ, কর্মীদের মজুরির ব্যয় অবশ্যই বহন করতে হবে।

বিক্রয়ের ভর একটি নির্দিষ্ট সমুদ্রসীমা ছাড়িয়ে যাওয়ার আগে আপনি আয়ের উপর নির্ভর করতে পারবেন না। সর্বোত্তম ক্ষেত্রে, প্রথমে কেবলমাত্র কিছু ব্যয়ই ক্ষতিপূরণ দেওয়া হবে, তবে সামগ্রিক ফলাফলটি লাভজনক হবে না।

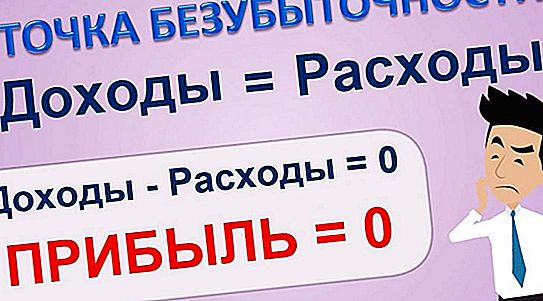

ব্রেকিংভেন পয়েন্টে লাভ সম্পর্কে কথা বলার অর্থ নেই। এটা শূন্য।

রাজস্বের সাথে পণ্য বিক্রির ব্যয়কে ভারসাম্যপূর্ণ যে বিক্রয় ভলিউমকে বলা হয় তাকে ব্রেকেনভেন পয়েন্ট (টিবি) বলে। কেবলমাত্র স্বয়ংসম্পূর্ণতার অর্জনই পরবর্তী লাভের গ্যারান্টি দেয়।

কী নির্ধারণ করে এবং কী টিবি দেয়

বিক্রয় ভলিউম একটি নির্ধারণকারী, তবে এর অস্তিত্বের একমাত্র কারণ নয়। স্থির এবং পরিবর্তনশীল ব্যয় (ব্যয়) হ'ল এক প্রান্তিক স্তর, যার অর্জন আমাদের প্রাথমিক পর্যায়ে ক্ষতি-কাটা কাটিয়ে উঠতে বলে দেয় allows

আয়ের আকার এবং প্রকৃতিও উত্পাদনটির ব্রেকিংওন পয়েন্টে পৌঁছানোর ক্ষেত্রে প্রভাব ফেলে। সমস্ত নির্ভরতার জন্য অ্যাকাউন্টিং উদ্যোক্তাকে সিদ্ধান্তগুলি আঁকতে দেয়:

- পরিকল্পিত ব্যবসায়ের সম্ভাব্য লাভজনকতা সম্পর্কে;

- টিবি অর্জনের জন্য এক বা অন্য উপায় বাছাই করার সময় সমস্যাগুলি সম্পর্কে;

- মূল্য নীতি সঙ্গে বিক্রয় পরিমাণ যুক্ত করার উপর;

- লক্ষ্যগুলি প্রয়োগের জন্য বিকল্পগুলির অস্তিত্ব।

আপনি ব্রেকেরভেন পয়েন্টের সাথে বিক্রয় স্তরের মুখ হিসাবে, মুনাফার পরে বা অলাভজনক ক্রিয়াকলাপের শেষে হিসাবে সম্পর্কিত হতে পারেন। এর মর্মার্থ বদলায় না। মূল বিষয়টি এটি যতটা সম্ভব বাস্তবের কাছাকাছি নির্ধারণ করা।

সাফল্যের সূত্র

আপনি ক্যালকুলেটর চালু করার আগে আপনাকে স্থির এবং পরিবর্তনশীল ব্যয়ের মধ্যে পার্থক্য দৃ firm়ভাবে বুঝতে হবে। প্রাক্তনগুলি বিক্রি হওয়া পণ্য এবং পরিষেবাদির পরিমাণের উপর নির্ভর করে না, তবে পরেরটি আনুপাতিকভাবে এর পরে পরিবর্তিত হয়।

উদাহরণস্বরূপ, গরম করার জায়গা বা সরঞ্জাম মেরামত করার ব্যয় বিক্রয় বৃদ্ধি এবং তাদের হ্রাস সহ একই থাকবে। এবং বেতন, শক্তি বা উপাদানগুলি সরাসরি তাদের চূড়ান্ত পণ্যটিতে স্থানান্তর করে।

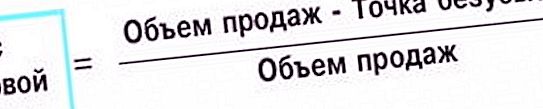

যদি আমরা বিক্রয় উপার্জনকে ভিপি হিসাবে উপস্থাপন করি, আরভিপি হিসাবে রাজস্ব এবং পরিবর্তনশীল ব্যয়ের মধ্যে পার্থক্য এবং সংক্ষিপ্তসার পিজেডের দ্বারা নির্ধারিত ব্যয় নির্ধারণ করা হয়, তবে বিরতি-সমান পয়েন্ট নির্ধারণের সূত্রটি নিম্নলিখিত ফর্মটি গ্রহণ করবে:

টিবি = ভিপি * পিজেড \ আরভিপি।

কেন তাই রাজস্ব এবং পরিবর্তনশীল ব্যয়ের মধ্যে পার্থক্য নির্ধারিত ব্যয়ের অনুপাত বিবেচনা করুন। পার্থক্য নিজেই বিক্রয় থেকে লাভ ছাড়া কিছুই নয়। সুতরাং, পুরো অনুপাতটি একটি নির্দিষ্ট সহগ হয় যা রাজস্বের পরিমাণকে এমনভাবে পরিবর্তন করে যে এটি একটি ব্রেকিং পয়েন্ট হিসাবে প্রদর্শিত হয়।

সব পরিষ্কার হয় না?

কল্পনা করুন যে সহগ একের সমান। তারপরে আর্থিক ক্ষেত্রে টিবি সমস্ত উপার্জনের সমান হবে। অর্থাত, এই জাতীয় ব্যয় এবং উপার্জন সহ, এটি পছন্দসই বিন্দু point ব্যয় এবং উপার্জনের অনুপাত পরিবর্তন করে আমরা একটি বিক্রয় পরিমাণ বেছে নিতে পারি যা সুযোগ দেয় এবং এটি শুভেচ্ছাকে পূরণ করে।

কীভাবে ব্রেইকভেন পয়েন্ট গণনা করবেন তা সারণীতে দেখানো হয়েছে।

| উপাত্ত | ব্যবসায়িক প্রকল্প | শুধুমাত্র | ||

| একজন | দ্য | সি | ||

| বিক্রয় পরিমাণ | 2500 | 1500 | 1600 | 5600 |

| পরিবর্তনশীল ব্যয় | 1 900 | 1280 | 1380 | 4560 |

| স্থির খরচ | 800 | 800 | ||

| মুনাফা | 240 | |||

উদাহরণস্বরূপ, সংস্থাটি বিশ্লেষণ করা হয়েছে, যা এ, বি, সি তিনটি প্রকল্প শুরু করেছিল, মোট, সংস্থাটি 240 হাজার রুবেল লাভ করেছে। এর অর্থ হ'ল ব্রেকাকেন পয়েন্ট ইতিমধ্যে পাস হয়ে গেছে।

গুরুত্বপূর্ণ! যে প্রকল্পগুলির জন্য গণনা করা হয় তার ডেটা অবশ্যই একই সময়ের সাথে সম্পর্কিত হতে পারে।

যেহেতু রুবেল ভাষায় আমাদের পয়েন্টটি সেই রাজস্ব যা দিয়ে ক্ষয়ক্ষতি বন্ধ হয়, এটি স্পষ্ট যে এটি যত কম মূল্য গ্রহণ করবে, তত ভাল ব্যবসায়ী, প্রকল্পটি তার নিজের জন্য অর্থ প্রদান শুরু না করা পর্যন্ত তাকে কম অপেক্ষা করতে হবে।

একটি বিন্দু নয়। এখানে কিছু অনুপস্থিত

দেখে মনে হবে বাজারে সংস্থার অবস্থানটি ব্রেকিংভেন পয়েন্ট দ্বারা স্বতন্ত্রভাবে নির্ধারণ করা যেতে পারে। সংস্থাটি আরও দৃ firm়ভাবে তার পায়ে দাঁড়িয়েছে, লাভজনক কাজের জন্য কম রাজস্ব প্রয়োজন। তাই হয়। তবে কেবলমাত্র যখন প্রকল্পগুলি এবং প্রায় সমান মানের বিশ্লেষণের বস্তুগুলির সাথে তুলনা করা হয়।

জুতার দোকানে, যেখানে জুতো প্রস্তুতকারক নিজে এবং তার সহকারী কাজ করেন, বিরতি-পয়েন্টটি কয়েক হাজার রুবেল হতে পারে। এবং একটি ছোট মুদি দোকানে, কয়েক হাজার এখন আর টাকা নেই। বড় সংস্থা ও কর্পোরেশন সম্পর্কে আমরা কী বলতে পারি?

তাদের ব্রেকিংভেনটি কয়েক মিলিয়ন এবং বিলিয়ন দিয়ে শুরু হতে পারে তবে এটির অর্থ মোটেও নয় যে তাদের অবস্থা জুতার দোকানের চেয়েও খারাপ। শব্দটি কী অনুপস্থিত, ব্রেকিংভেন পয়েন্টটি কী তাই এটি ব্যবসায় সম্প্রদায়ের বিভিন্ন প্রতিনিধিদের তুলনা করতে পারে?

আকারের বিষয়গুলি

এটি স্পষ্টতই যে বিশ্বজুড়ে বাণিজ্য সহ একটি কর্পোরেশন একটি ছোট উদ্যোগের চেয়ে তার পায়ে আরও শক্তিশালী। তবে টিবি বিশ্বাস করেন যে এটি এমন নয়। আপনি পরিমাণের উপর নির্ভর করতে পারবেন না, তবে মোট টার্নওভারে এর অংশীদারের উপর নির্ভর করতে পারেন। তারপরে দেখা যাচ্ছে যে দৈত্যগুলি বামনদের চেয়ে অনেক বেশি শক্তিশালী, যেমনটি বাস্তবে রয়েছে।

আর্থিক শক্তি গণনা করতে ব্যবহৃত সূত্রটি টিবি সূত্রের সাথে খুব মিল। কখনও কখনও তাদের বোন বলা হয়। একই অভিনেতা তাদের অংশ নেয়: বিক্রয় থেকে আয়, ব্রেকভেন পয়েন্টের পরিবর্তনশীল এবং স্থির ব্যয়। একে সুরক্ষা ফ্যাক্টর (জেডপি) বলা হয় এবং এর মতো দেখতে:

জিপি = (ভিপি - টিবি) ভিপি।

এখানে আমরা প্রাপ্ত অর্থের মোট পরিমাণে ব্রেক-সমান পরিমাণ হ্রাস করার পরে অবশিষ্ট আয়ের অংশের কথা বলছি। এটিকে কোনও সুরক্ষা ফ্যাক্টর বলা হয় এমন কোনও কাকতালীয় ঘটনা নয়। বিদেশে অর্থের পরিমাণ যত বেশি, তত শক্তিশালী বাজারের অবস্থান।

সূত্রের চেয়ে ভাল

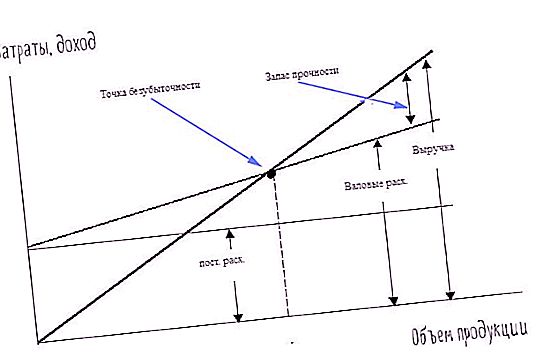

টিবি নির্ধারণের জন্য একটি পদ্ধতি রয়েছে যাতে উপরের সমস্তগুলি ভিজ্যুয়াল আকারে উপস্থাপিত হয়। এটি একটি গ্রাফ। এটি একই সূত্র বা ফাংশনের মানগুলিতে নির্মিত, গাণিতিকভাবে প্রকাশিত। অতএব, এর নির্মাণের ডেটা ইতিমধ্যে উপরে তালিকাবদ্ধ রয়েছে:

বিরতি এমনকি পয়েন্ট ভলিউম;

স্থির এবং পরিবর্তনশীল ব্যয়।

একটি গ্রাফ প্লট করার জন্য, দুটি অক্ষের প্রয়োজন: অ্যাবসিসা এবং অর্ডিনেট। প্রথমটি অনুভূমিকভাবে অবস্থিত। আমরা এটিতে বিক্রয় পরিমাণ বন্ধ রেখেছি। দ্বিতীয়, উল্লম্ব, ব্যয় নির্দেশ করতে ব্যবহৃত হয়।

উত্সের মধ্য দিয়ে প্রবাহিত প্রবণতাটি হ'ল রাজস্ব গ্রাফ, অনুভূমিক - স্থির ব্যয়, দ্বিতীয় প্রবণ - পরিবর্তনশীল। রাজস্ব এবং মোট ব্যয়ের সময়সূচির ছেদটি হ'ল ব্রেকিং পয়েন্ট। মোট ব্যয়, অর্থাত্ ব্রেকেকভিন পয়েন্টের স্থির ও পরিবর্তনশীল ব্যয়ের যোগফলকে স্থির পরিমাণের মাধ্যমে পরিবর্তনশীল ব্যয়ের লাইন বাড়িয়ে প্রকাশ করা হয়।

স্থূল ব্যয়ের তুলনায় লাভ কীভাবে বাড়ছে তেমনি সুরক্ষা মার্জিনের সাথে আপনি পরিষ্কারভাবে দেখতে পাবেন। তথ্য উপস্থাপনের বিভিন্ন ফর্ম একে অপরের পরিপূরক এবং অর্থনৈতিক সূচক গঠনের আরও ভাল বোঝার সরবরাহ করে।

গুরুত্বপূর্ণ! ব্রেক ब्रेভেন পয়েন্ট সমষ্টি, পরিমাণ বা শতাংশে প্রকাশ করা যেতে পারে। এক বা অন্য পদ্ধতির পছন্দ বিশ্লেষণের পরিস্থিতি এবং কার্যগুলির উপর নির্ভর করে।

গভীরতর বিশ্লেষণ

তাদের ভিত্তিতে নির্মিত সমস্ত সূত্র এবং গ্রাফগুলি যখন কোনও পণ্য আসে তখন যথেষ্ট সন্তোষজনক যথার্থতা দেয়। তবে বেশিরভাগ প্রকল্প যদি জীবনে চালু হয়, তবে কী হয়?

আপনি যদি বিভিন্ন শিল্প থেকে একটি উপার্জন এবং ব্যয়কে নিচে রাখেন তবে সামগ্রিক চিত্রটি সঠিকভাবে আঁকবে। তবে সমস্ত প্রকল্পের মোট সুস্থতার সম্মুখভাগগুলির মধ্যে, সেগুলি লুকিয়ে থাকতে পারে যে হয় হয় কোনও অনুমানের লাভ দেয় না বা ফর্ম ক্ষতি দেয় না। প্রশ্ন উঠেছে: স্বতন্ত্রভাবে সাধারণ কারণে প্রতিটি অবদানকে কীভাবে মূল্যায়ন করবেন?

এটি হ'ল ব্রেকিংভেন পয়েন্ট কী তা নিয়ে প্রশ্ন, আমরা উত্পাদন বা বাণিজ্যের প্রতিটি উপাদানগুলির জন্য পৃথক গণনা সম্পর্কে কথা বলছি। যদি আয়ের উপাদানগুলি বেশিরভাগই জানা থাকে তবে ব্যয়গুলি ভাগ করে নেওয়া বিশেষত স্থির পরিমাণগুলি difficult সাধারণত তারা এটি করেন: সমস্ত ব্যয়কে রাজস্বের অনুপাতে প্রকল্প দ্বারা ভাগ করা হয়।

যথারীতি - এর অর্থ সঠিক নয়

তবে এখানে বিশ্লেষক আবার একই রাকে ট্র্যাড করে: পৃথকভাবে কী থাকতে হবে তার এক স্তূপে একসাথে রাখে। এই পণ্যটি প্রতিটি রেঞ্জের পণ্যগুলির জন্য নির্দিষ্ট ব্যয়ের প্রসারণের মাধ্যমে সমাধান করা হয়। উদাহরণস্বরূপ, একটি কর্মশালার পেন্সিল তৈরিতে ব্যবহৃত হয়, এবং অন্য কর্মশালায় ফোয়ারা কলম তৈরি করা হয়।

এক্ষেত্রে অবমূল্যায়ন, বিদ্যুৎ, তাপ ব্যয় পৃথকভাবে গণনা করা যেতে পারে। বিতরণ করা যায় না এমন ব্যয়ের বাকী অংশের সাথে তারা উপরে উল্লিখিত হিসাবে অগ্রসর হয়: তারা পণ্য থেকে প্রাপ্ত উপার্জনের অনুপাতে বিভক্ত হয়।

উপাদানগুলির বিশ্লেষণ আরও নির্ভুল এবং সঠিক পরিচালনার সিদ্ধান্ত গ্রহণে অবদান রাখে। তবে এটি আরও জটিল। এক বা দুটি সূত্রের পরিবর্তে গণনার সংখ্যাটি প্রয়োগ করা প্রয়োজন, যা বিশ্লেষিত উপাদানগুলির একাধিক হবে। একই গ্রাফ প্রযোজ্য। সরল রেখার পরিবর্তে, কার্ভগুলি উপস্থিত হয় যা পৃথক বিভাগগুলির ডেটা একত্রিত করে।

প্রযোজ্য শর্তাদি

ব্রেক-ইওন পয়েন্ট গণনা এবং পরবর্তী বিশ্লেষণ কার্যকর হওয়ার জন্য এবং সংস্থার অর্থনৈতিক বিকাশে অবদান রাখার জন্য বিভিন্ন পরিস্থিতিতে রয়েছে:

- নিয়মানুবর্তিতা;

- সামগ্রিকভাবে এবং পৃথক প্রকল্পের জন্য এন্টারপ্রাইজের জন্য গণনা;

- কার্যকারিতা স্থায়িত্ব;

- অর্থের পর্যাপ্ততা।

প্রতিটি পয়েন্ট বেশ সহজ এবং বিস্তারিত ব্যাখ্যা প্রয়োজন হয় না। ব্রেক ব্রেকেন পয়েন্ট কী? শংসাপত্র সংঘটিত হওয়ার সময়কালে বিশ্লেষণের ধরণটি করা হয়, উদাহরণস্বরূপ, প্রতি মাসে, ত্রৈমাসিক বা বছরে। গ্যাপগুলি তথ্যের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে হ্রাস করে।

পুনর্গঠন এবং পরিবর্তনের সময়ে যখন কোনও উদ্যোগ জ্বরে থাকে তখন কোনও বিশ্লেষণ সঠিক হতে পারে না। সমস্ত প্রয়োজনীয়তা এবং অর্থ প্রদানের জন্য বিশ্বস্ততার সাথে অর্থের দক্ষতা আবশ্যক। অর্থের অভাব স্থিতিশীলতা লঙ্ঘনের দিকে পরিচালিত করে, যার নেতিবাচক প্রভাব উপরে উল্লিখিত ছিল।