কেইনিশিয়ান স্কুল অফ ইকোনমিকের প্রতিনিধিদের দ্বারা বর্ণিত তরল ট্র্যাপটি এমন একটি পরিস্থিতি যা যখন রাষ্ট্র কর্তৃক ব্যাংকিং ব্যবস্থায় নগদ ইনজেকশন সুদের হার হ্রাস করতে পারে না। যে, যখন আর্থিক নীতি অকার্যকর হয় তখন এটি একটি পৃথক কেস। তরল জালের উত্থানের মূল কারণটিকে গ্রাহকদের প্রত্যাশা নেতিবাচক বলে মনে করা হয়, যা লোকেরা তাদের আয়ের বেশিরভাগ অংশ সাশ্রয় করে। এই সময়কালটি প্রায় শূন্য সুদের হার সহ "বিনামূল্যে" loansণ দ্বারা চিহ্নিত করা হয়, যা কোনওভাবেই দামের স্তরকে প্রভাবিত করে না।

তরলতা ধারণা

কেন অনেকে লোকেরা কেনার চেয়ে নগদ অর্থ সঞ্চয় করতে বেশি পছন্দ করেন, উদাহরণস্বরূপ, রিয়েল এস্টেট? সব কিছুই তারল্য সম্পর্কে। এই অর্থনৈতিক শব্দটি বাজারের কাছাকাছি মূল্যে দ্রুত বিক্রয় করার জন্য সম্পদের সক্ষমতা বোঝায়। একেবারে তরল সম্পদ নগদ। আপনি তাদের প্রয়োজনীয় সমস্ত কিছু অবিলম্বে কিনতে পারেন। ব্যাংক অ্যাকাউন্টে অর্থের কিছুটা তরলতা রয়েছে। বিল এবং সিকিওরিটির সাথে পরিস্থিতি ইতিমধ্যে আরও জটিল। কিছু কেনার জন্য, তাদের প্রথমে এখনও বিক্রি করা দরকার। এবং তারপরে আমাদের কী কী গুরুত্বপূর্ণ তা আমাদের সিদ্ধান্ত নিতে হবে: তাদের বাজারমূল্যের যতটা সম্ভব কাছাকাছি পৌঁছে দেওয়া বা দ্রুত সবকিছু করার জন্য।

এরপরে রসিভযোগ্য, পণ্যসামগ্রী এবং কাঁচামালগুলির স্টক, যন্ত্রপাতি, সরঞ্জাম, ভবন, কাঠামো, নির্মাণের কাজ চলছে। তবে আপনাকে বুঝতে হবে যে গদি অধীনে বাড়িতে যে অর্থ লুকিয়ে আছে তা তার মালিকের জন্য কোনও আয় আনে না। তারা কেবল মিথ্যা বলে ডানাগুলিতে অপেক্ষা করে। তবে এটি তাদের উচ্চ তরলতার জন্য প্রয়োজনীয় পেমেন্ট। ঝুঁকির স্তরটি সম্ভাব্য লাভের পরিমাণের সাথে সরাসরি আনুপাতিক।

তরল ফাঁদ কী?

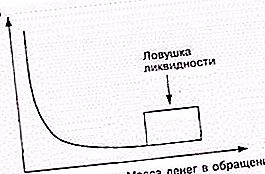

মূল ধারণাটি ঘটনার সাথে সম্পর্কিত, যা প্রচলিত অর্থ সরবরাহের বৃদ্ধি সহ সুদের হার হ্রাসের অভাবে প্রকাশিত হয়েছিল। এটি আইএস-এলএম মুদ্রাবাদী মডেলের সম্পূর্ণ বিরোধী। সাধারণত, কেন্দ্রীয় ব্যাংকগুলি এভাবে সুদের হার হ্রাস করে। তারা বন্ডগুলি খালাস করে নতুন নগদ অর্থের প্রেরণা তৈরি করে। কেনেসিয়ানরা এখানে আর্থিক নীতির দুর্বলতা দেখেন।

যখন একটি তরল জাল দেখা দেয়, সঞ্চালনে নগদ আরও বৃদ্ধি অর্থনীতির উপর প্রভাব ফেলে না। এই পরিস্থিতি সাধারণত বন্ডে স্বল্প সুদের সাথে যুক্ত হয় যার ফলস্বরূপ তারা অর্থের সমতুল্য হয়ে ওঠে। জনসংখ্যা তাদের ক্রমবর্ধমান প্রয়োজনীয়তাগুলি পূরণ করতে চায় না, তবে জমা হয়। এই পরিস্থিতি সাধারণত সমাজে নেতিবাচক প্রত্যাশার সাথে জড়িত। উদাহরণস্বরূপ, যুদ্ধের প্রত্যাশায় বা সঙ্কটের সময়।

সংঘটন কারণ

1930 এবং 1940 এর দশকে কেনেসিয়ান বিপ্লবের শুরুতে, নিউওগ্রাফিক্যাল ট্রেন্ডের বিভিন্ন প্রতিনিধিরা এই পরিস্থিতির প্রভাবকে হ্রাস করার চেষ্টা করেছিলেন। তারা যুক্তি দিয়েছিল যে তরল জাল মুদ্রানীতির অদক্ষতার প্রমাণ নয়। তাদের মতে, পরবর্তীকালের পুরো বিষয়টি অর্থনীতিতে উত্সাহিত করার জন্য সুদের হার হ্রাস করা নয়।

ডন প্যাটিনকিন এবং লয়েড মেটজলার তথাকথিত পিগাউ প্রভাবের অস্তিত্বের দিকে দৃষ্টি আকর্ষণ করেছিলেন। বিজ্ঞানীরা যেমন প্রমাণ করেছেন যে সত্যিকারের অর্থের মজুদ পণ্যগুলির সামগ্রিক চাহিদার ক্রিয়াকলাপের একটি উপাদান, তাই এটি সরাসরি বিনিয়োগের বাঁককে প্রভাবিত করে। অতএব, আর্থিক নীতি অর্থনীতিতে তরলতার জালে আটকা পড়েও উদ্দীপিত করতে পারে। অনেক অর্থনীতিবিদ পিগাউ প্রভাবটির অস্তিত্বকে অস্বীকার করেন বা এর তুচ্ছতার কথা বলেন।

সমালোচনা ধারণা

অস্ট্রিয়ান স্কুল অফ ইকোনমিকের কিছু প্রতিনিধি কেইনসের তরল আর্থিক সম্পদের অগ্রাধিকারের তত্ত্বকে প্রত্যাখ্যান করেছেন। তারা এই সত্যের দিকে দৃষ্টি আকর্ষণ করে যে একটি নির্দিষ্ট সময়কালে বিনিয়োগের অভাব অন্যান্য সময়ের মধ্যে তার অতিরিক্ত দ্বারা ক্ষতিপূরণ হয়। অর্থনীতির অন্যান্য বিদ্যালয়গুলি স্বল্প সম্পদের দামের সাথে একটি জাতীয় অর্থনীতিতে উদ্দীপিত করতে কেন্দ্রীয় ব্যাংকগুলির অক্ষমতা তুলে ধরে। স্কট সুমনার সাধারণত পরিস্থিতিতে পরিস্থিতির অস্তিত্বের ধারণার বিরোধিতা করে।

বৈশ্বিক আর্থিক সংকটের পরে ধারণার প্রতি আগ্রহটি আবার শুরু হয়েছিল, যখন কিছু অর্থনীতিবিদ বিশ্বাস করেছিলেন যে পরিস্থিতি উন্নতির জন্য পরিবারগুলিতে নগদ অর্থের সরাসরি ইনজেকশন প্রয়োজন।

বিনিয়োগের জাল

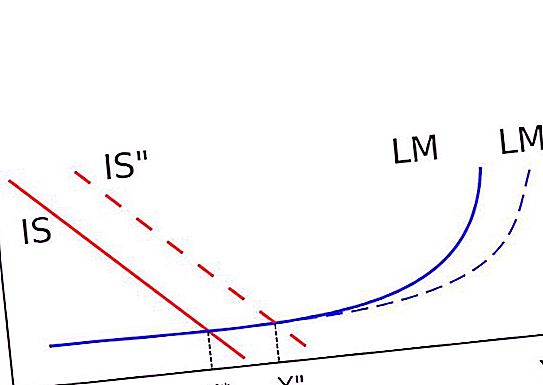

এই পরিস্থিতি উপরে আলোচিত একটির সাথে সম্পর্কিত। বিনিয়োগের জাল এই সত্যে প্রকাশ করা হয় যে চার্টের আইএস লাইনটি সম্পূর্ণ লম্ব অবস্থান করে। অতএব, এলএম বক্ররেখা স্থানান্তর করা আসল জাতীয় আয়ের পরিবর্তন করতে পারে না। এক্ষেত্রে অর্থ ছাপানো এবং বিনিয়োগ করা সম্পূর্ণ অকেজো। সুদের হারে বিনিয়োগের চাহিদা সম্পূর্ণরূপে অস্বচ্ছল হতে পারে এই কারণে এই ফাঁদটি ঘটে। "সম্পত্তি প্রভাব" এর সাহায্যে এটি নির্মূল করুন।

তাত্ত্বিকভাবে

নিওক্লাসিসিস্টরা বিশ্বাস করেছিলেন যে অর্থ সরবরাহের বৃদ্ধি এখনও অর্থনীতিকে উদ্দীপিত করে। এটি অন্বেষিত সংস্থানগুলি কোনও দিন বিনিয়োগ করা হবে এ কারণে এটি। সুতরাং, সঙ্কট পরিস্থিতিতে অর্থ ছাপানো এখনও প্রয়োজনীয়। 2001 সালে জাপান ব্যাংক এর প্রত্যাশা ছিল, যখন এটি "পরিমাণগত সহজকরণ" নীতি চালু করেছিল।

মার্কিন যুক্তরাষ্ট্র এবং কিছু ইউরোপীয় দেশগুলির কর্তৃপক্ষ বৈশ্বিক আর্থিক সংকটের সময় ঠিক একইভাবে যুক্তি দেখিয়েছিল। তারা আরও নিখরচায় loansণ এবং স্বল্প সুদের হার না দেওয়ার চেষ্টা করেছিল, কিন্তু অন্যান্য পদ্ধতিতে অর্থনীতিকে উদ্দীপিত করার চেষ্টা করেছিল।

অনুশীলনে

জাপান যখন স্থবিরতার দীর্ঘ সময় শুরু করেছিল, তরল জালের ধারণাটি আবার প্রাসঙ্গিক হয়ে ওঠে। সুদের হার প্রায় শূন্য ছিল। সেই সময়টিতে, এমনকি কেউ জানত না যে সময়ের সাথে সাথে কিছু পশ্চিমা দেশগুলির ব্যাংকগুলি 100 ডলার ndণ দিতে এবং স্বল্প পরিমাণে ফেরত পেতে রাজি হবে। কেইনিশিয়ানরা কম কিন্তু ইতিবাচক সুদের হার বিবেচনা করে। তবে, আজ অবধি, অর্থনীতিবিদরা যাকে "ফ্রি loansণ" বলা হয় তার অস্তিত্বের সাথে সম্পর্কিত তারল্য জাল বিবেচনা করছেন। তাদের উপর সুদের হার শূন্যের খুব কাছাকাছি। সুতরাং একটি তরল ফাঁদ আছে।

এ জাতীয় পরিস্থিতির উদাহরণ বিশ্বব্যাপী আর্থিক সংকট। এই সময়কালে, মার্কিন যুক্তরাষ্ট্র এবং ইউরোপের স্বল্পমেয়াদী loansণের সুদের হার শূন্যের খুব কাছাকাছি ছিল। অর্থনীতিবিদ পল ক্রুগম্যান বলেছেন, উন্নত বিশ্ব তরল জালে রয়েছে। তিনি উল্লেখ করেছিলেন যে ২০০৮ থেকে ২০১১ সাল পর্যন্ত মার্কিন যুক্তরাষ্ট্রে অর্থ সরবরাহের তিনগুণ দামের স্তরে কোনও উল্লেখযোগ্য প্রভাব ফেলেনি।