আপনি যেখানে আপনার মূলধন বিনিয়োগের পরিকল্পনা করছেন তা বিবেচনা না করেই: বন্ধুর উদ্যোগে বা আপনার নিজের জীবনে, আপনাকে ভবিষ্যতে যে অর্থ পাবে তা স্পষ্টভাবে গণনা করতে হবে। এ লক্ষ্যে ফিনান্সারদের "যৌগিক সুদ" নামে একটি ধারণা রয়েছে। অবশ্যই, প্রচুর পরিমাণে অনলাইন যৌগিক সুদের ক্যালকুলেটর রয়েছে। তবে, কোনও জঞ্জাল না intoুকতে যাতে এই সূচকটি নিজেই গণনা করার পদ্ধতিটি বোঝা ভাল understand এটি আপনাকে সাহায্য করার জন্য, এই নিবন্ধটি লেখা হয়েছিল।

সময় মত অর্থের তত্ত্ব

বহু অর্থনৈতিক ধারণার মধ্যে একটি অনুসারে, সময়ের সাথে সাথে অর্থের অবনতি ঘটে। আজকের অবদান, যার দাম, বলুন, $ 1000, 5-6 বছরে একই ব্যয় বন্ধ হয়ে যাবে।

তবে অর্থের মূল্য কেবল সময়কাল দ্বারা প্রভাবিত হয়। নগদ মূলধনের আসল মূল্যকে প্রভাবিত করতে পারে এমন তিনটি প্রধান কারণ রয়েছে:

- সময়;

- মুদ্রাস্ফীতি;

- ঝুঁকি।

প্রদত্ত যে নিজে বিনিয়োগ করা ভবিষ্যতে লাভ অর্জনের সাথে জড়িত, নির্ধারিত সময়ের পরে এটি কী হবে তা গণনা করার প্রয়োজন রয়েছে। সর্বোপরি, যখন কোনও বিনিয়োগকারী একটি নির্দিষ্ট উদ্যোগে বিনিয়োগ করেন, তখন তাকে অবশ্যই বিনিয়োগ করেছেন এবং কী পান তার মধ্যে তফাত অনুভব করতে হবে। এর জন্য, অবদানের দুটি প্রাথমিক ধারণা চালু করা হয়েছে: নগদ মূলধনের বর্তমান এবং ভবিষ্যতের মূল্য।

অর্থের বর্তমান মূল্য

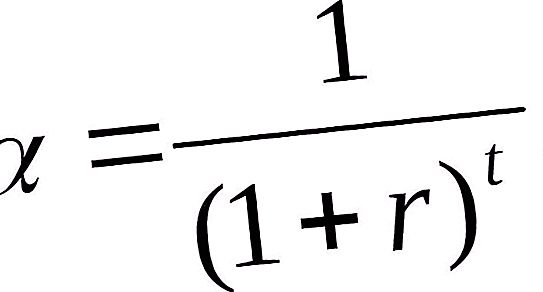

অর্থ সরবরাহের বিনিয়োগকৃত বর্তমান মূল্য হ'ল ভবিষ্যতের আর্থিক আয় যা প্রতিষ্ঠিত সুদের হারকে বিবেচনায় নিয়ে বর্তমান সময়ের মধ্যে হ্রাস পেয়েছে। অর্থের বর্তমান মূল্য প্রতিষ্ঠা ডিসকাউন্ট নামক একটি প্রক্রিয়া দ্বারা চিহ্নিত করা হয়। বিল্ডিংয়ের বিপরীত হওয়ায় এটি 6 বছরে 10, 000 ডলার পাওয়ার জন্য আজ কত টাকা বিনিয়োগ করতে হবে তা প্রতিষ্ঠিত করতে সহায়তা করে।

এই সাধারণ গাণিতিক অপারেশনটি ছাড়ের ফ্যাক্টর দ্বারা আসন্ন নগদ প্রবাহকে গুণ করে সম্পাদন করা হয়।

যেখানে: discount-ছাড়ের ফ্যাক্টর; আর ছাড়ের হারটি 100% দ্বারা বিভক্ত; t - বছরের গণনা করা হয় তার ক্রমিক সংখ্যা।

মূলধনের ভবিষ্যত মান

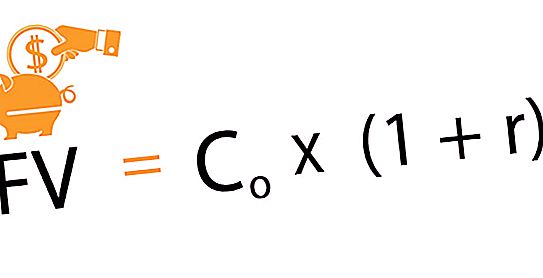

বিনিয়োগের ইউনিটের ভবিষ্যতের মান হ'ল পরিমাণটি যে পরিমাণ তারিখের সাথে নবম পরিমাণ অর্থের বর্তমান তারিখে বিনিয়োগের ফলে সম্মতিযুক্ত সময় এবং একটি নির্দিষ্ট সুদের হারের পরে ফলাফল আসে। ভবিষ্যতের উপার্জনের গণনা করার এই পদ্ধতিটিকে "বিল্ড-আপ" বলা হয়। এটি বর্তমান থেকে ভবিষ্যতের আন্দোলন। বছরের পর বছর সম্মত হার বিবেচনায় নেওয়ার সময় প্রাথমিক বিনিয়োগগুলিতে ধীরে ধীরে বৃদ্ধি ঘটে। সুতরাং, প্রথম মূলধন বিনিয়োগ সময়ের সাথে সাথে এর মান বাড়ে। বিনিয়োগ প্রকল্পগুলি বিবেচনা করার সময়, সুদের হার অপারেশনগুলির লাভজনক অনুপাতের ভূমিকা পালন করে।

নিম্নলিখিত সূত্রটি আজ করা বিনিয়োগের জন্য ভবিষ্যতের উপার্জন নির্ধারণ করতে ব্যবহৃত হয়।

কোথায়: কো - প্রাথমিক বিনিয়োগ; r হ'ল সুদের হার; n হল বিনিয়োগের সম্মত সময়কাল।

এটি জমা করার পদ্ধতি যা যৌগিক আগ্রহের উত্থানের দিকে পরিচালিত করে।

যৌগিক সুদ কী?

আসুন কল্পনা করুন যে আপনি বার্ষিক 200, 000 রুবেল 12% এ বিনিয়োগ করেছেন। প্রথম বছরের জন্য, আপনার লাভ 24, 000 রুবেল হবে: 200, 000 + 200, 000 * 12% = 224, 000 রুবেল। যাইহোক, আপনি চুক্তি অনুসারে, এই অর্থ গ্রহণ করবেন না, তবে তারা আমানতের বিভাগে স্থানান্তরিত হয় এবং দ্বিতীয় বছরে সুদের 200, 000 রুবেল নয়, 224, 000 রুবেল ইত্যাদিতে গণনা করা হয়।

এই জাতীয় প্রকল্প, সুদের আগের সময়ের মুনাফার উপর অর্জিত হয়, তাকে যৌগিক সুদ বা মূলধন বলা হয়।

এই পদ্ধতিটি আমানত এবং loansণের জন্য উভয়ই কাজ করে, যদি আপনি প্রথম কয়েক বছরে ব্যাংকে টাকা ফেরত দেওয়ার পরিকল্পনা না করেন। তদুপরি, চুক্তি অনুসারে, সুদের প্রতি মাসে বা ত্রৈমাসিক বা এক বছরে একবার গণনা করা হয়।

যৌগিক সুদের কাজ

বিভিন্ন আর্থিক গণনা পরিচালনা করার সময়, প্রায়শই উপলভ্য বৈশিষ্ট্য সহ নগদ প্রবাহ তৈরি এবং তাদের মান সনাক্তকরণের সমস্যাগুলি সমাধান করার চেষ্টা করতে হয়। গণনাগুলি সরল করার জন্য, সেগুলি মানিক করে তোলার জন্য যৌগিক সুদের উত্সযুক্ত ফাংশনগুলি ব্যবহার করুন, যা বরাদ্দকৃত সময়ের মধ্যে মূলধনের বিনিয়োগের ব্যয়ের পরিবর্তনের গতিশীলতা প্রদর্শন করে।

মোট এ জাতীয় 6 টি কার্য রয়েছে:

- যৌগিক সুদের হার বিবেচনায় নিয়ে ভবিষ্যতের সঞ্চয়ের পরিমাণ।

- সময়ের জন্য বার্ষিকী ভবিষ্যতের মান বা একটি ইউনিটের জমা

- বার্ষিকীর বর্তমান মান।

- ক্ষতিপূরণ তহবিল কারখানা।

- ইউনিটের অবমূল্যায়নের জন্য আংশিক প্রদান।

- বিপরীতমুখী ফ্যাক্টর বা ইউনিটের বর্তমান মান।

যৌগিক সুদের হার বিবেচনায় ভবিষ্যতের সঞ্চয়গুলির পরিমাণ

যৌগিক সুদের এই ফাংশনটি ভবিষ্যতে মূলধন এবং বর্ধনের জন্য আসার সময় আমাদের দ্বারা বিবেচিত হয়েছিল। ভবিষ্যতের উপার্জন নির্ধারণ করার সময়, নিম্নলিখিতগুলি ভিত্তি হিসাবে নেওয়া হয়: প্রাথমিক বিনিয়োগ, যৌগিক loanণের হার এবং সময়কাল যার জন্য বিনিয়োগ সরবরাহ করা হয়।

ভবিষ্যতের বার্ষিকী মূল্য

সঞ্চয়ী অ্যাকাউন্টের বৃদ্ধি নির্ধারণের জন্য আপনাকে মঞ্জুরি দেয়, যার মধ্যে আমানতকারীর নিয়মিত অবদান জড়িত থাকে, যার জন্য নির্দিষ্ট সময় ব্যবধানে শতাংশ শতাংশ নেওয়া হয়।

এটি নিম্নলিখিত সূত্র দ্বারা গণনা করা হয়:

এফভিএ = এম * ((1 + আর) এন - 1 / আর, যেখানে: এফভিএ - অর্থের ভবিষ্যতের মূল্য; এম - ধ্রুবক প্রদানের পরিমাণ; r - rateণের হার; n সময়কাল হয়।

সুতরাং, যদি আপনি প্রতি মাসে ১, ৫০০ রুবেল পরিশোধ করেন, তিন বছরের জন্য ১৫% হারে, তারপরে সমস্ত অর্থ প্রদানের ফলাফলের উপর ভিত্তি করে, আপনার স্ট্যান্ডিং পেমেন্টের ভবিষ্যতের ব্যয় 67, 673 রুবেল হবে।

নিয়মিত সমান অবদান

ক্ষতিপূরণ তহবিলের ফ্যাক্টর নির্দিষ্ট সময়ের শেষে যৌগিক সুদের মাধ্যমে পরিকল্পিত পরিমাণ পাওয়ার জন্য নিয়মিতভাবে অবদানের পরিমাণটি দেখায়।

গণনা করতে, আপনার অবশ্যই সূত্রটি ব্যবহার করতে হবে:

এম = এফভিএ * আর / ((1 + আর) এন - 1)।

নগদ প্রবাহ গণনার সাথে সম্পর্কিত সমস্ত সূত্রগুলির মতো এটিও পূর্ববর্তীটি থেকে সহজেই নেওয়া হয়েছিল।

যদি আপনি 6 বছর পরে অ্যাপার্টমেন্ট কেনার পরিকল্পনা করেন তবে যার ব্যয় মোটামুটিভাবে বলতে হয়, $ 1, 000, 000, তারপরে 15% এর একটি নির্দিষ্ট বার্ষিক সুদের হারে আপনাকে ব্যাঙ্ককে এক মাসে 8, 645 ডলার প্রদান করতে হবে।

বিপরীত ফ্যাক্টর

এই যৌগিক সুদের কাজটি প্রথমটির বিপরীত। নিম্নলিখিত সূত্র অনুযায়ী গণনা সম্পন্ন করা হয়:

পিভি = এফভি / (1 + আর) এন, যেখানে: পিভি প্রাথমিক অবদান; এফভি - ভবিষ্যতে ভর্তি; r- সুদের হার; n হল বছর (মাস) সংখ্যা।

প্রদত্ত শর্তাদি (সময়কাল এবং শতাংশ) এর অধীনে গ্যারান্টিযুক্ত মুনাফা পাওয়ার জন্য এই ফাংশনটি আপনাকে আজ কতটা বিনিয়োগ করতে হবে তার একটি ধারণা দেয়।

উদাহরণস্বরূপ, 20, 000 রুবেলের বর্তমান মূল্য, 4% পরে বার্ষিক 15% হারে প্রাপ্ত প্রত্যাশিত, 11, 435 রুবেল হবে।

একটি নিয়মিত বার্ষিকীর ন্যায্য মান

আজ অবধি নিয়মিত পেমেন্টের ব্যয় প্রদর্শন করে। প্রথম প্রাপ্তিগুলি প্রথম বছর, মাস, ত্রৈমাসিক এবং তারপরে - প্রতিটি পরবর্তী সময়ের ব্যবধানের শেষে প্রত্যাশিত।

গণনার সূত্রটি নিম্নরূপ:

পিভিএ = এম * (1 - (1 + আর) -এন) / আর

একটি সাধারণ উদাহরণ যেখানে এই কৌশলটি ব্যবহৃত হয় এমন একটি পরিস্থিতি হতে পারে যেখানে নির্দিষ্ট সময়ের জন্য প্রদত্ত loanণের আকার নির্ধারণ করা প্রয়োজন, নির্দিষ্ট সুদের হার এবং ব্যাংকে মাসিক প্রদানের সময় at

")